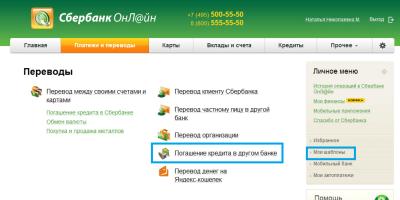

Некоторые заемщики недостаточно правильно рассчитывают силы про оформлении кредитов. Спустя время появляются просрочки, задолженности, как результат - чтобы погасить долг необходимо снова брать кредит. Отсюда возникает вопрос - можно ли с помощью нового кредита закрыть старый? И где взять кредит, чтобы погасить другие кредиты? Взять деньги можно в другом банке. Такая услуга называется - рефинансирование. Суть ее заключается в том, что заемщик обращается в новый банк с просьбой выдать ему деньги для покрытия долга в банке, выдавшем ему первый кредит.

Как взять кредит для погашения другого кредита

Если у вас образовалась задолженность перед банком, а денег для ее погашения нет - обратитесь в другой банк, где условия выдачи денег более выгодные (низкая процентная ставка, более длительный срок пользования деньгами и т.д.). Рефинансирование долга проходит в несколько этапов:

- выбираем банк с выгодными условиями кредитования;

- готовим и подаем пакет документов. В него войдут: договор действующего кредита с указанием полной стоимости кредита, установленный график платежей, справка о имеющейся задолженности перед вашим банком;

- после одобрения заявки, новый банк направляет уведомление на досрочное погашение кредита;

- заемщик подписывает новый кредитный договор и получает необходимую сумму. В большинстве случаев, деньги переводят по безналу со счета на счет;

- если кредит брался под залог, то все залоговое имущество переоформляется на новый банк.

Какие банки выдают кредиты на рефинансирование

Многие крупные финансовые организации страны предлагают услугу рефинансирования кредитов. Самыми выгодными являются предложения от и Интерпромбанк с процентной ставкой - 15%, - с процентной ставкой от 13,995 и суммой до 1 млн. рублей на 5 лет, а также ВТБ . Последний может выдать для погашения старого долга до 3 млн. рублей на срок до 5 лет.

Эти предложениями смогут воспользоваться заемщики других банков с просрочками по платежам в возрасте от 21 до 70 лет.

Прежде чем подписать еще один кредитный договор, убедитесь, что в новом банке вам разрешат досрочно погасить задолженность. Некоторые банки не прописывают в документах такой пункт и при досрочном погашении, штрафуют своих клиентов.

С плохой кредитной историей и открытыми просрочками без отказа нелегко, но все-таки реально! Некоторые финансовые учреждения РФ берут на себя риски и выдают деньги в долг недобросовестным клиентам, имеющим непогашенные долги по кредитным договорам.

На сайте «сайт» вы найдете, какой банк выдаст в 2019 году кредит с плохой КИ и на каких условиях можно получить деньги в долг от кредитора.

Причины просрочек по кредиту

Просрочка платежа по кредитному договору может произойти по разным причинам. Основная – отсутствие денег у кредитополучателя, необходимых для погашения долга.

Некоторые граждане становятся недобросовестными клиентами в силу непредвиденных жизненных обстоятельств:

- внезапное сокращение с работы;

- понижение ежемесячного оклада;

- задержка заработной платы;

- несчастный случай, в результате которого должник оказался нетрудоспособным, попал в больницу и т.д.

Чтобы восстановить свою репутацию и вернуть доверие со стороны банков, необходимо предоставить официальные документы, которые могут подтвердить форс-мажорные ситуации в жизни неплатежеспособного на конкретный период времени клиента.

Где взять кредит с просрочками и плохой кредитной историей?

Граждане, имеющие задолженности по незакрытым кредитным договорам, нередко планируют оформить новый кредит на погашение других кредитов с просрочкой.

Не все банки РФ готовы одобрить заявку на кредит с открытыми просрочками с плохой кредитной историей. Увеличить шансы на получение денег в долг, восстановить свою репутацию и вернуть доверие со стороны банков, помогут официальные документы, подтверждающие форс-мажорные ситуации в жизни неплатежеспособного на конкретный период времени клиента.

Также клиенту можно предоставить документ о трудоустройстве с новой работы и справку, подтверждающую доход, в том числе не официальный.

Вероятность получения кредита с непогашенными долгами увеличивается, если оформлять новый договор на получение денежных средств в долг под залог имущества.

Кредит под залог квартиры с просрочками могут одобрить некоторые банки РФ, практикующие подобные программы для клиентов, готовых предоставить перечень документов на имущество, подлежащее залогу.

Какие банки дают кредиты с открытыми просрочками?

Получить кредит с открытыми просрочками без отказа могут совершеннолетние граждане РФ, официально трудоустроенные и имеющие стабильный материальный доход.

- Связь банк – на срок до 3-х лет, от 10 годовых;

- Совкомбанк – под залог транспортного средства, от 11.9%;

- Новикомбанк – для получателей зарплаты на карту банка, от 12.9% годовых;

- Генбанк – доступные кредиты для населения от 14.5% годовых.

Как взять кредит с просрочками и плохой КИ?

Пользователям нужно ознакомиться с требованиями кредитора на сайте «сайт», выбрать подходящее учреждение и заполнить заявку на онлайн кредит , нажав красную кнопку справа. В ней нужно указать личные данные, ответить на некоторые вопросы в электронной форме и отправить в один клик кредитору. О своем решении банк оповестит по телефону или смс-информированием.

Где еще взять кредит?

Если клиент получает отказ от банка, он может взять кредит с просрочками на упрощенных условиях в МФО. Микрофинансовые организации помогут

Услуга рефинансирования позволяет взять новый кредит, чтобы погасить уже имеющийся (или имеющиеся). Таким образом, можно или объединить имеющие займы, или вернуть уже имеющийся на более выгодных условиях.

Зачем стоит брать новый кредит на погашение старого?

Брать новый кредит на погашение долгов стоит, если выплачивать оригинальный займ проблематично (например, если снизился уровень жизни). Новый выдаётся на улучшенных условиях - на более продолжительный срок и при более выгодной процентной ставке. В итоге нагрузка на заемщика снижается, выплаты становятся более простыми. Если кредитов изначально было несколько, вместо всех них придётся платить только проценты по одному.

Когда резонно рефинансирование

Рефинансирование целесообразно, когда оно позволит действительно снизить нагрузку, позволит совершать выплаты в более удобном режиме, понизить размер ежемесячных платежей. Если оно не приведёт к выгоде и экономии, то в нём нет смысла.

Как рассчитать проценты по кредиту и собственную выгоду при рефинансировании?

- посчитайте, сколько будет выходить каждый месяц по выплатам по кредитам, которые оформлены на вас сейчас;

- посчитайте, сколько будет выходить каждый месяц по новому кредиту;

- вычтите первое из второго.

Если выйдет достаточно заметная сумма, то выгода однозначна.

Выгодно ли кредитным учреждениям перекредитование?

Банкам перекредитование, как правило, выгодно. Если вы перекредитуетесь в стороннем кредитном учреждении, то это позволит этому учреждению получить прибыль за счёт других банков. И даже если вы оформляете рефинансирование в том же месте, где брали основной кредит, то учреждение повышает шанс того, что вы выплатите свою задолженность, а в итоге всё равно получит приблизительно такую же сумму, пусть и в более продолжительный период времени.

Сколько кредитов суммарно можно объединить?

Ответ на этот вопрос зависит напрямую от банка, с которым вы собираетесь работать. Обычно жестких ограничений нет, всё зависит скорее от общей суммы. Некоторые кредитные учреждения позволяют объединить хоть десять кредитов, главное, чтобы общая сумма была до определённого размера. Иногда сумма скромнее, от 3 до 5.

Варианты кредита на погашение задолженностей в других банках

Есть два основных варианта, как может осуществляться рефинансирование.

- Наличными. Вы просто получаете необходимую сумму наличными, после чего самостоятельно гасите сформировавшиеся у вас задолженности.

- На счет банка-кредитора. Средства в необходимом объёме перечисляются напрямую на счёт банка или банков, которые выдали вам первоначальные кредиты. Кредит (или кредиты) полностью гасится, но у вас нет возможности самостоятельно распоряжаться полученными средствами. Фактически, это просто способ, как перевести кредит в другой банк.

Недостатки кредита на погашение другого

Хотя в общем и целом этот подход имеет, преимущественно, одни плюсы, можно выделить всё же и несколько характерных минусов, которые для кого-то могут быть неудобными.

- Заемщик не получает на руки наличных денег. Не выйдет распорядиться деньгами самостоятельно. Всё до последней копейки уйдёт на погашение долга. Не выйдет расплатиться в удобном формате или разбить платежи на удобные сегменты.

- Сроки. Хотя кредит будет удобнее выплачивать, процесс растянется на более продолжительный период времени. В итоге вам не удастся быстрее разделаться с задолженностью, нужно будет уделять ей больше времени, чем хотелось бы.

Основные достоинства рефинансирования

Теперь рассмотрим основные плюсы, которые имеются у такого подхода.

- Возможность погашения нескольких займов одним кредитом. Не нужно платить сразу несколько кредитов, не нужно отслеживать, каков размер задолженности, сразу в нескольких банках. Всё в одном месте, с одной процентной ставкой, просто и понятно.

- Перекредитование по более низкой процентной ставке. Хотя общие переплаты и могут быть такими же, однократные переплаты всегда заметно меньше.

- Увеличение срока займа. Можно растянуть процесс выплаты задолженности, что означает, что на каждый отдельный месяц придётся меньшая сумма выплат.

- Снятие залогового бремени с имущества. Если один из кредитов, что вы оформляли, предполагал оформление залога, после рефинансирования залог будет снят.

Как оформить кредит для погашения задолженности

Процесс оформления кредита подобного типа несильно отличается от процесса оформления обычного кредита. Рассмотрим шаг за шагом, что нужно для того, чтобы рефинансировать имеющуюся задолженность.

Что необходимо для процесса оформления

Оформить кредит для закрытия других кредитов можно в несколько простых, но важных этапов.

- Изучение предложений о перекредитовании на банковском рынке. Сначала надо выбрать, какое из предложений, имеющихся на рынке, позволит вам с максимальной выгодой перекрыть имеющуюся задолженность и уменьшить количество ежемесячных выплат. Считается, что выгода должна быть не менее 2% от общей суммы задолженности.

- Обращение в банк. Нужно максимально детально предоставить информацию о мотивах оформления рефинансирования, предоставить полный комплект документов, оформить заявления по необходимой форме и, если нужно, предоставить данные о кредитах, имеющихся в других банках.

- Требования к заемщику. Необходимо убедиться, что вы соответствуете требованиям, которые налагает банк, предоставляющий программу рефинансирования.

- Пакет необходимых документов. Если вы берёте кредит по причине снижения уровня платежеспособности, необходимо предоставить документальные подтверждения факта снижения кредитоспособности, например, трудовая книжка с записью об увольнении или свидетельство о рождении ребёнка.

- Погашение первоначальной задолженности после получения нового кредита. Это нужно сделать, если по кредитному договору предусмотрена возможность досрочного погашения. Учтите, что общий уровень комиссий и переплат должен не превышать ваш уровень выгоды.

Рефинансирование потребкредитов других банков

Часто можно пересмотреть ставку и срок выплаты в том же банке, в котором вы изначально взяли задолженность. Но чаще всего за рефинансированием обращаются в какое-либо другое финансовое учреждение.

Где искать кредит для погашения других кредитов и займов

Выбирать, где взять кредит, стоит на своё усмотрение, сопоставляя потенциальные выгоды и выбирая оптимальный для вас вариант. Предпочтение стоит отдать банкам, где вы получаете зарплату, но потенциально взять кредит, чтобы погасить другие кредиты, можно почти в любом кредитном учреждении.

Банки, которые могут выдать кредит на погашение кредитов других банков

Вот несколько примеров крупных кредитных учреждений, которые идеально подходят для рефинансирования. Остальное можно найти .

Ситибанк

ОТП Банк

Данный банк позволяет взять кредит, прекрасно подходящий для рефинансирования, хотя официально являющийся обычным потребительским кредитом. Сумма может составлять до 10 миллионов рублей , процентная ставка начинается от 10,5% , максимальный срок выдачи - 1 0 лет.

ВТБ

Где взять кредит для погашения микрозаймов?

Если вы не можете погасить микрозайм, стоит обратиться в другую МФО, оформить кредитную карту или попробовать взять кредит в традиционном банке.

Как поступать тем, кто не может оформить официальное перекредитование?

Если вы не можете претендовать на официальное перекредитование, необходимо попробовать обратиться в как можно большее количество сторонних банков. Хотя не все могут предложить одинаково выгодные условия, обязательно найдётся то кредитное учреждение, которое одобрит кредит для погашения кредита на новых условиях

Как быть, если нет средств для оплаты кредита?

Если кредит в принципе платить нечем и даже рефинансирование не помогает, следует честно обратиться в банк и проконсультироваться, что стоит делать в этом случае. Возможно, банк предложит приложить в качестве залога некое имущество или другие схемы погашения кредита, предложит, где взять деньги на погашение кредита. Помните, кредитное учреждение заинтересовано в том, чтобы получить свои деньги назад, а потому обязательно попробует найти компромисс.

Часто люди недооценивают свои финансовые возможности при выборе кредита, да и возникновении неожиданных форс-мажорных обстоятельств тоже может привести к возникновению просрочек и не возможности платить натех условиях, которые были изначально выбраны при кредита.

Для того, чтобы погасить имеющиеся кредитные обязательства быстро и выгодно, граждане часто прибегают к получению дополнительных кредитов для закрытия имеющихся.

Это рационально будет в нескольких случаях, во-первых, когда денежные средства приобретаются на более выгодных условиях, например под более низкий процент, либо в другой валюте, во-вторых в ситуации, когда заемщик не справляется с взятыми обязательствами и объединяет несколько кредитов в один для облегчения финансовой нагрузки.

Сегодня предложения о перекредитовании есть практически в любом банке. Таким образом, банки расширяют портфель за счет привлечения нового потока клиентов. Наибольшей популярностью пользуется услуга объединения нескольких кредитов в один. Для клиента это выгодно, прежде всего, тем, что он уходит от необходимости постоянно контролировать даты платежей по нескольким договорам, а также сокращает время на посещение офисов банков для оплаты кредитов.

Чаще всего перекредитование предлагается с меньшей процентной ставкой, так как ставки определяются банком на текущий момент времени. За заемщиком сохраняется право просить банк о снижении процентной ставки, если она изменилась исходя из текущих рыночных условий, в случае хорошей платежной дисциплины банк чаще всего идет навстречу клиентам.

Для переговоров с банком следует запастись аргументами в виде предложений других банков о рефинансировании на условиях выгоднее, чем выданный кредит.

ВАЖНО при рефинансировании следует просчитать все сопутствующие расходы, такие как комиссия за перечисление средств, страховка, оценка залогового имущества и т.д. Эти затраты стоит соизмерить с выгодами рефинансирования и принять окончательное решение.

Способы взять кредит на погашение других кредитов

Преимущества использования рефинансирования

- Возможность закрытия сразу нескольких кредитов в разных банках с помощью объединения их в один, с последующей уплатой только одного ежемесячного платежа. Это делает процесс уплаты кредита проще, так как нет необходимости отслеживать сроки ежемесячных взносов, а, следовательно, вероятность просрочки становиться меньше.

- Возможность перекредитоваться на лучших условиях с меньшей процентной ставкой и меньшей суммой платежа. Высвободившиеся средства можно будет отправить на досрочное погашение займа.

- Возможность сменить валюту договора. При этом важно взвесить все плюсы и минусы такого решения и учесть возможные скачки курса валют. А обратная ситуация, когда кредит взят в валюте, которая выросла в цене, хорошо подходит для рефинансирования, так как даст возможность снизить нагрузку.

- Снизить ежемесячный платеж можно за счет изменения срока кредитования.

- Сохранение кредитной истории. Так как просрочки сразу скажутся на репутационном рейтинге заемщика, рефинансирование дает возможность этого избежать.

- В случае выбора программы рефинансирования без залога, можно освободить от залоговых обязательств предмет залога.

- Деньги на погашение кредитов могут быть переведены безналичным путем, что минимизирует риски их потери при транспортировке либо использования для других целей.

Условия получения выгоды

Взять новый кредит для погашения имеющего займа будет выгодно при следующих условиях

- Процентная ставка по новому кредиту меньше текущей ставки более чем на 2 %,

- По договору осталось платить не менее половины срока,

- Кредит относится к категории долгосрочных, то есть оформлялся на срок от 5 лет,

- Остаток задолженности по договору более 30 процентов от общего займа,

- С момента заключение договора с предыдущей кредитной организацией прошло более 6 месяцев.

Как получить кредит для закрытия текущего займа?

У благонадежных клиентов, своевременно вносящих платежи по договору, как правило, сложностей с перекредитованием не возникает. Кроме благонадежности и предыдущей кредитной истории при оформлении рефинансирования банки будут обращать внимание еще на возраст клиента (оптимальный возраст от 20 до 70 лет), наличие гражданства РФ и регистрации по месту жительства, а также наличие официального трудоустройства от 3 месяцев на последнем месте работы..

Для получения кредита необходимо предоставить следующие документы

- Документ, удостоверяющий личность,

- Справки о суммах остатков задолженностей,

- Документы по залоговому имуществу,

- Справки о текущих доходах, например 2НДФЛ или выписка с бухгалтерии работодателя,

- Реквизиты для перечисления денег на погашение имеющихся долгов,

- Заявление клиента на рефинансирование кредита.

После рассмотрения заявки новым кредитором и принятия положительного решения сумма задолженности поступает по реквизитам должника, в некоторых случаях сумма долга выдается наличными заемщику для погашения кредита в другом месте.

Эти средства в обязательном порядке должны пойти на погашение кредитов, а не какие-либо другие цели. Иначе сумма долга может стать и вовсе необъятной, что приведет заемщика в долговую яму, из которой будет достаточно сложно выбраться. Большинство банков потребует дополнительно предоставить документы о закрытии имеющихся кредитов в ограниченный временной период.

Выбираем банк

Услуги по перекредитованию сегодня предлагаются большинством банков. Самые выгодные условия могут предоставить крупные банки, такие как Альфа Банк , Тинькофф Банк , Банк Москвы и некоторые другие. Рассмотрим некоторые особенности популярных программ рефинансирования

Банк Москвы

Предлагает перекредитоваться гражданам РФ от 21 до 70 лет, с постоянным трудоустройством на сумму от 500 000 рублей до 3 000 000 рублей. Для оформления потребуется копия трудовой книжки. Кроме того, следует отметить добровольность процедуры страхования займа.

Альфа Банк

Альфа Банк предоставляет возможность рефинансировать кредиты на сумму до 3 000 000 рублей под 11.9 процентов годовых на срок до 7 лет. Страхование так же является добровольной услугой, отсутствие которой не влияет на ставку и возможность одобрения кредита. В случае одобрения большей суммы, чем имеющиеся кредиты, сохраняется возможность получить ее наличными и использовать на свое усмотрение.

Тинькофф

Кредитная карта Тинькофф дает возможность оплатить долговые обязательства и отсрочить их возврат в банк на срок до четырех месяцев. Такой срок льготного кредитного периода. Важно, что при этом комиссия при переводе денежных средств взиматься не будет. Преимущества использования кредитной карты очевидны – это простота оформления, картой можно пользоваться для дальнейшего совершения покупок, получения кэшбэка и других бонусов банка.

ВТБ24

Дает возможность получить займ для перекредитования от 100 000 до 3 000 000 рублей для объединения не более чем 9 кредитов, которые были взяты в разных банках, при выполнении заемщиком следующих требований

- Денежные средства возможно получить только на погашение потребительских кредитов,

- Кредит должен быть взять более чем год назад,

- В течение периода кредитования заемщик своевременно выплачивал ежемесячные платежи, не допуская просрочек,

- Отсутствие новых открытых кредитных обязательств в предыдущее 6 месяцев,

- Отсутствие возбужденного дела о банкротстве либо исполнительного производства.

В случае положительного решения предыдущий кредит будет погашен по безналичному расчету через три дня после одобрения заявки.

Сбербанк

В Сбербанке возможно оформить кредитный займ для погашения ипотечного кредита другого банка либо до пяти потребительских кредитов (в том числе кредитов на покупку авто и потребительских карт), при условии наличия в залоге недвижимости. Сумма нового кредита от 1 000 000 рублей, но должна превышать 80% стоимости залогового имущества. Годовой процент по программе рефинансирования от 15.9.

Ситибанк

Денежные средства в СитиБанке на перекредитование можно получить наличными, отчет о закрытии обязательств перед другими банками, в случае отсутствия документов о закрытии кредитных обязательств, процентная ставка по кредитному договору будет увеличена. Ситибанк рефинансирует кредиты под фиксированную ставку 18% годовых суммой до 2 000 000 рублей на срок до 5 лет.

Бинбанк

В Бинбанке можно получить кредит не только на погашение имеющихся обязательств, но и дополнительные деньги на личные нужды. Условия для получения рефинансирования в Бинбанке

- Кредит действует более трех месяцев,

- Задолженность по кредитному договору от 30 000 рублей,

- Заемщик не имеет статуса ИП,

- Отсутствие просрочек по займам,

- Заемщик не выступает поручителем по другому проблемному кредиту.

Взять кредит для погашения займа с просрочкой?

Такой кредит получить гораздо сложнее, так как даже если первоначально можно скрыть наличие проблемного кредита, то при проверке заемщика этот факт легко устанавливается. Проще всего для решения вопроса с проблемным кредитом обратиться в тот же банк, где он и был оформлен.

Для этого следует написать заявление на проведение процедуры реструктуризации, а также подтвердить наличии источников дохода, за счет которых планируется погашение нового кредита. Также важно подтвердить основания для необходимости проведения реструктуризации, среди которых могут быть следующие

- Сокращение, увольнение с работы или банкротство организации, как источник нетрудоспособности не по вине клиента,

- Изменение размера или регулярности выплаты заработной платы, что повлияло на уровень дохода и возможность оплаты ежемесячных платежей.

- Наступление нетрудоспособности по причине болезни, катастрофы или лечения в больнице на длительный срок.

Все основания должны быть подтверждены документальными свидетельствами.

Увеличение срока действия договора

При реструктуризации возможно увеличение срока действия договора, снижение ставки, изменение валюты кредита, либо заключение дополнительного соглашения по которому имеющаяся задолженность переводиться в текущую. При получении услуги реструктуризации важно точно соблюдать все новые условия, так как возможность повторной реструктуризации, при нарушении условий данной практически не возможна.

Банки предоставляющие возможность перекредитоваться при наличии просрочки по выплатам:

- Райфайзен банк (по ставке 18% на срок от 6 до 60 месяцев),

- Тинькофф банк рефинансирует как потребительские, так и ипотечные кредиты,

- Совкомбанк предлагают самую низкую ставку рефинансирования – 12 % для суммы до 750 000 рублей,

- ХоумКредитБанк выдает кредиты по программе рефинансирования под 20% годовых до 700 000 рублей,

- Ренессанс Кредит предлагает прекредитование всего по двум документам на срок до 4 лет под 19.9 % годовых.

МФО

Не во всех банках предусмотрена программа реструктуризации кредитов с просроченной задолженностью, в таком случае многие клиенты для перекредитования обращаются в МФО, где требования к выдаче кредитов намного лояльнее.

В МФО займ можно оформить через онлайн заявку, причем получить одобрение можно сразу в нескольких микрофинансовых организациях и выбрать наиболее оптимальные условия. Большого пакета документов для оформления займа в МФО не требуется, чаще всего необходим только документ, удостоверяющий личность заемщика.

Не смотря на такую привлекательность варианта, его существенным недостатком являются высокие проценты по кредиту до 2-3% в день, и достаточно ограниченный срок выдачи кредита, как правило, до нескольких месяцев. Это не самое лучшее решение, которое рано или поздно приведет заемщика к непосильным кредитным обязательствам. Если возникли сложности при оплате кредита в банке с более лояльными условиями, то с долгом в МФО справиться будет гораздо сложнее.

Кредит наличными для погашения другого кредита

Кроме процедуры рефинансирования возможно разобраться с имеющимися долгам за счет другого кредита, сумма которого полностью пойдет на погашение имеющихся обязательств. Сложность такого решения в том, что наличие имеющихся кредитов легко проверить в БКИ и не все банки пойдут на риск выдачи нового кредита, увидев имеющуюся закредитованность клиента. Сообщить банку о своих намерениях за счет этого кредита погасить другой, значит получить отказ в оформлении займа. Так как наличие не погашенных кредитных обязательств в первый раз с большой долей вероятности приведет к похожей ситуации с новым займом. Поэтому причина оформления кредита должна быть иной, но максимально реалистичной.

ВАЖНО при рассмотрении подобной кредитной заявки банк будет оценить платежеспособность клиента, учитывая имеющиеся ежемесячные платежи и будущую нагрузку по новому кредиту. Поэтому дохода клиента, который будет продемонстрирован на справках от работодателя должно быть достаточно на погашение обязательств и на обеспечение уровня жизни. Золотой принцип – на оплату кредитов должно уходить не более 40% дохода.

Итоги

При принятии решения о кредитовании следует внимательно взвесить все «за» и «против», оценить, действительно ли нужен кредит, либо без него возможно обойтись. Брать кредит для того, чтобы погасить другой кредит не всегда рационально.

Но когда кредитов становиться слишком много, а ежемесячная финансовая нагрузка становиться не посильной, то решение прекредитоваться на более выгодных условиях и на время облегчить себе жизнь для того, чтобы найти дополнительные способы заработка и закрытие долга, может быть вполне приемлемым.

Совет: проанализируйте, почему у вас возникают долги, это поможет быстро от них избавиться.

В напряженной экономической обстановке иногда возникает ситуация, когда у заемщика появляются просрочки по одному или даже нескольким кредитам. Это могут быть займы с отличающимися процентными ставками. Даже если просрочек нет, такая ситуация не выгодна клиенту, ведь платежи совершаются на разные реквизиты, а иногда и в разных местах, если не подключена услуга интернет или мобильного банкинга. В таких случаях кредитно-финансовые организации предлагают услугу рефинансирования. Среди большого количества кредиторов сложно сразу решить, где можно взять кредит на погашение других кредитов.

Кредит на погашение других кредитов

Процедура оформления кредита на погашение кредитов других банков имеет смысл в следующих ситуациях:

- заемщику нечем платить по текущим обязательствам;

- для смены валюты активного займа/займов;

- наличие долгов с разными процентными ставками, сроками выплаты, в нескольких банках.

Банки охотно идут на рефинансирование (его еще называют перекредитацией), ведь по сути, эта услуга переманивает клиентов других организаций и их средства.

Что такое рефинансирование

Рефинансированием называют процедуру погашения старой задолженности или задолженностей путем оформления нового кредита на более выгодных условиях. Новые заемные средства часто идут на погашение просрочки по текущим обязательствам. Так, перекредитование иногда спасает от штрафных санкций перед кредитором и уберегает от попадания в черные списки бюро кредитных историй (далее - БКИ).

Среди всех банковских предложений нетрудно найти вариант рефинансирования на самых выгодных условиях. При выборе банка проанализируйте следующие моменты:

- Сколько составит процентная ставка;

- Какую сумму можно получить;

- Разрешенные сроки уплаты;

- Отсутствие дополнительных платежей и комиссий.

Если кредитная история не позволяет взять новый заем

Попасть в черный список БКИ – значит уменьшить шансы на получение заемных средств в большинстве организаций. Даже небольшие просрочки по выплатам портят заемщику репутацию. Поэтому остро встает вопрос получения кредита на погашение другого кредита с плохой кредитной историей.

Указанная ситуация не критична, но требует особого подхода к подаче заявления на рефинансирование займов. Сделать можно следующее:

- подать заявки в несколько банков;

- оформить займ с обеспечением и(или) поручительством;

- предоставить официальные документы, подтверждающие доход и платежеспособность клиента;

- оформить кредитную карту. Этот способ поможет тем, кому нужна небольшая сумма.

Кредитная история – это показатель надежности заемщика для банка. Оформляя деньги в долг, желательно быть уверенным в его выплате в срок. Поэтому подходите к финансовым обязательствам ответственно. В ином случае список организаций, к которым можно будет обратиться за деньгами, заметно сократится.

Какие банки дают кредит на погашение других кредитов

- Сбербанк России - ставка рефинансирования от 9,5% на сумму от 1 млн. рублей сроком до 30 лет;

- ВТБ 24 - от 13,5 %, период выплат до 5 лет. Возможно объединение до 6 кредитов;

- Альфа-Банк - ставка до 11,99%, сумма до 3 млн рублей на срок от 1 года до 7 лет;

- Россельхозбанк – от 11,5 %, размер займа до 1 млн. руб на период до 7 лет;

- Московский кредитный банк - ставка от 11,99% на 15 лет суммой до 3 млн. рублей;

- Совкомбанк - от 12% суммой до 30 млн. на 30 лет.

Каждое кредитное учреждение определяет конечную ставку в индивидуальном порядке. На итоговую цифру влияют следующие факторы:

- Срок и сумма займа;

- Надежность клиента - отсутствие просрочек по платежам, положительная кредитная история;

- Платежеспособность (подтверждается справкой о доходах);

- Страхование жизни и имущества.

На еще лучшие условия могут рассчитывать участники зарплатных проектов или сотрудники компаний-партнеров, если такие программы в выбранном банке предусмотрены.

МФО, дающие кредит на погашение другого кредита

МФО - микрофинансовые организации, которые выдают небольшие займы, не требуя документального подтверждения доходов. Это удобно для тех, у кого нет постоянного рабочего места или отрицательная кредитная история. Ряд таких организаций не предъявляет серьезных требований относительно возраста, чего не скажешь о банках. Поэтому получить небольшой займ там часто могут лица младше 21 года, но являющиеся совершеннолетними.

Обычно от гражданина требуется паспорт. Заявка оформляется на месте или онлайн через официальный сайт МФО. Рассматривается быстро, в течении 15 минут.

Основное ограничение – сумма до 100 000 руб, по крайней мере для первого обращения. Для постоянных клиентов такие кредитные учреждения делают скидки по процентам и увеличивают максимальную сумму. Срок предоставления - не более 30 дней.

МФО начисляют проценты посуточно. В пределах одного месяца накапливается приличная переплата, поэтому перед подписанием договора нужно внимательно ознакомиться с условиями. В случае просрочек эти организации налагают большие штрафы, на чем часто попадаются невнимательные заемщики.

Оформление рефинансирования задолженности

Рефинансирование кредита проходит в несколько этапов:

- Поиск кредитора с подходящими условиями кредитования.

- Получение перечня необходимых документов для предоставления.

- Сбор бумаг и справок.

- Подача заявки и ожидание решения кредитора.

- При положительном решении подписание кредитного договора и получение графика платежей.

Условия проведения рефинансирования займов

Получить разрешение на перекредитование текущих обязательств могут те клиенты, которые подходят под требования банка:

- Имеют гражданство Российской Федерации;

- Возраст от 21 до 65 лет;

- Работают на последнем рабочем месте не менее полугода;

- Имеют хорошую кредитную историю.

В индивидуальном порядке кредитор рассматривает условия займов, требующих рефинансирования. Если по основным показателям клиент подходит, то собранные бумаги передаются на рассмотрение специальной комиссии.

Документы для оформления

Для оформления рефинансирования банки требуют предоставить следующий пакет документов:

- заявку на кредит;

- документы, удостоверяющие личность (паспорт);

- справку о доходах;

- документы по кредитам, которые заемщик планирует рефинансировать - кредитный договор, график платежей;

- страховку жизни, имущества;

- при необходимости, документы на квартиру, находящуюся в залоге.

На положительное решение по заявке влияют гарантии для нового кредитора касательно надежности потенциального заемщика. Поэтому не пренебрегайте сбором сведений, подтверждающих вашу платежеспособность, а также возможностью оформления обеспечения по договору (такими как передача имущества в залог, приглашение поручителей и т.п.).